La recuperación económica de cualquier persona, tras un fracaso empresarial o un problema de sobreendeudamiento familiar, etc.. es posible con la exoneración de las deudas a través del procedimiento del concurso de acreedores.

La cancelación de las deudas permite a muchas personas volver a emprender reincorporándose a la actividad productiva, en beneficio de la sociedad ya que de lo contrario se veían abocadas a situaciones de economía sumergida. A otras les permite empezar una nueva vida sin el miedo de ser embargados, o rechazados de un sistema en el cual si tienes deudas no puedes acceder a la financiación.

La reciente reforma de la Ley concursal contempla varios cambios respecto a la legislación anterior, con el objetivo de ser un procedimiento más ágil. Para ello ha suprimido el trámite de acudir a un notario para que nombre a un mediador concursal, porque la experiencia ha demostrado que en más de un 95 % no era posible alcanzar ningún acuerdo con los acreedores. De esta forma, el deudor insolvente deberá acudir directamente al concurso para poder obtener la exoneración, sin necesidad de perder tiempo o incurrir en mayores el costes.

Para ello, se han regulado dos tipos de exoneración: la exoneración inmediata que implica la liquidación de los activos si es que los hay, o la exoneración mediante un plan de pagos en la que el deudor destine sus ingresos futuros durante un plazo de 3 ó 5 años, según el caso, al pago de sus deudas, quedando exonerada la parte que finalmente no atienda y sin necesidad de vender todos sus bienes o derechos.

Si se opta por la exoneración mediante un plan de pagos, debe tenerse en cuenta que aunque no se requiere la aprobación de los acreedores para la concesión de la exoneración, una vez acordada por el juez, cualquiera de ellos podrá impugnarla cuando el plan de pagos no le garantizara al menos el pago de la parte de sus créditos que cobraría en el caso de haberse liquidado los bienes. Por tanto dependerá del importe de las cargas que existan sobre los bienes y el planteamiento que se haga en el plan de pagos para asegurar que el mismo no vaya a ser impugnado.

En cuanto a los requisitos necesarios para obtener la exoneración de las deudas, se han suprimido algunos y se han incluido otros nuevos. Se elimina el requisito consistente en que el deudor no haya rechazado oferta de empleo en los cuatro años anteriores a la declaración de concurso, así como la obligación de haber celebrado, o haber al menos intentado, un acuerdo extrajudicial de pagos.

Respecto a los nuevos requisitos, se establece que no puede acceder a la exoneración el deudor:

• Que haya sido sancionado en los diez últimos años por resolución administrativa por infracciones tributarias muy graves, de seguridad social o del orden social.

• Que en los diez últimos años se le haya dictado acuerdo firme de derivación de responsabilidad frente a deudas públicas.

• Que en los tres últimos años le hayan declarado persona afectada en la sentencia de calificación del concurso de un tercero calificado como culpable.

• Que haya proporcionado información patrimonial falsa o engañosa a sus acreedores en el momento de contraer las deudas.

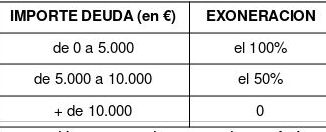

Otro de los cambios legislativos deriva de la exoneración del crédito público que queda sujeta a ciertos límites y solo podrá producirse en la primera exoneración, no en las sucesivas. Así, para la primera exoneración el crédito público podrá ser exonerado dentro de los límites siguientes:

Así mismo para la rápida incorporación del deudor a su nueva vida sin deudas, el nuevo texto legislativo establece que la sentencia judicial que declare la exoneración sirva de mandamiento para que los acreedores afectados por la exoneración informen de la exoneración a los sistemas de información crediticia a los que previamente hubieran comunicado el impago o mora de deuda exonerada, al objeto de la actualización de sus registros.

Cabe tener en cuanta, que cualquiera de las dos modalidades de exoneración, puede ser revocada si se acredita la ocultación por el deudor de bienes, derechos o ingresos, por lo tanto es muy importante que la información que se presente no sea completa y veraz para el procedimiento. Además la exoneración podrá ser revocada si en el plazo de tres años desde que se obtuvo, el deudor mejorase sustancialmente su situación económica por herencia, legado o donación, o por juego de suerte, envite o azar, de manera que pudiera pagar la totalidad o al menos una parte de los créditos exonerados.

Laura Pedreño

Abogado y Economista

Compartir